|

|

|

![]() 酒品市場

酒品市場

隨著菸酒管理法的施行,開放民間製酒,我國酒品產業蓬勃發展。由於

國酒品產業發展時間很短,廠商規模不大,專業力不足,行銷與銷售通路取

得不易。再加上國外酒品的競爭,嚴重影響我國酒品產業發展。為能提昇我國酒品產業之發展,厚植酒品產業競爭力。

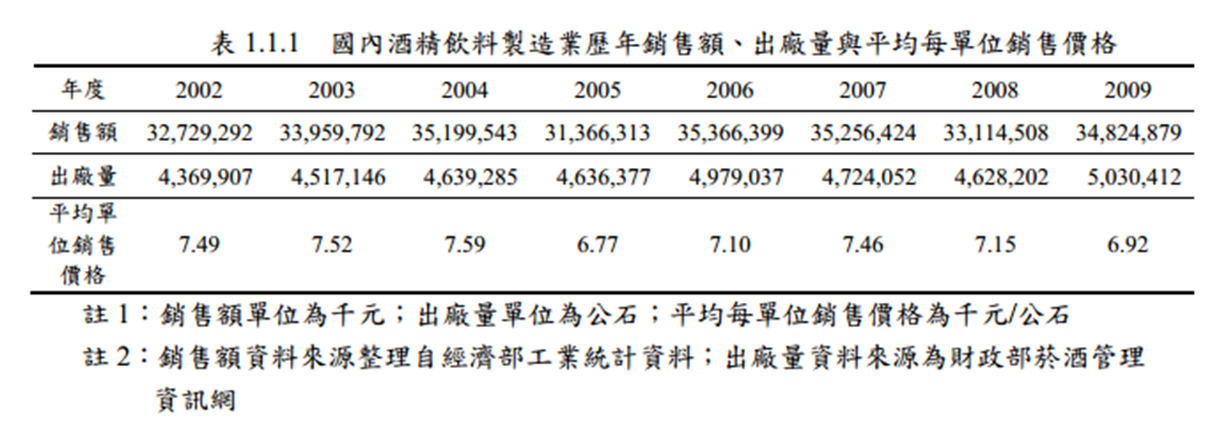

國內酒類產品產業過去一直是受公賣局主導的影響很大,但自 2002 年起施行菸酒管理法,正式開放民間製酒,截至 2010 年 8 月止國內許可在案的製酒業者共有437家。國內製酒業者歷年銷售額如表1.1.1銷售額方面,2002 年約達 327.29 億元,至2009年增加為 348.24億元,平均每年成長率約0.9%,顯示開放民間製酒,酒出廠量有逐年上升的趨勢,銷售額雖有上升,但幅度小於出廠量的增加幅度。另由於酒品市場的開放,市場競爭日益激烈,國內生產酒品平均每單位銷售價格,不升反降。

|

根據財政部菸酒管理資訊網有關國內製酒廠商資料,437家廠商其在各縣市的空間分布狀態如圖1所示。由圖1可知,國內製酒廠商主要分佈在台中、彰化及高雄地區,各分別約57、62及53家。如以區域來加以區分,中部地區(包括台中、彰化、南投及雲林)為最多,為162家,其次為南部地區(台南、高雄及屏東),為95家。 |

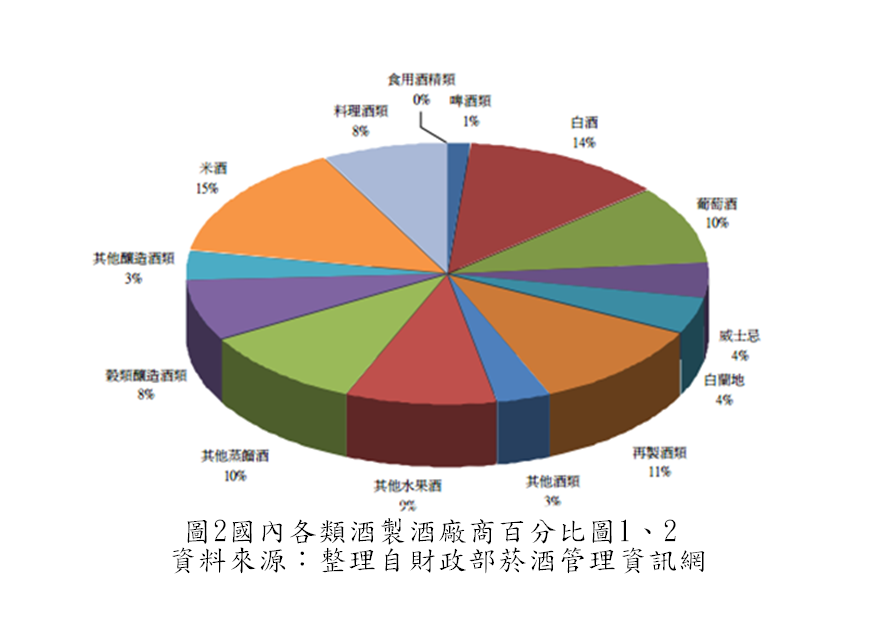

另外如以製造酒類來加以區分,各類酒製酒廠商百分比如圖2所示。由

圖2可知,廠商數以米酒所占百分比最高,約為 15%。其次為白酒占 14%,

再次之為再製酒類占11%,再次之葡萄酒與其他蒸餾酒各占 10%,再其次則為其他水果酒,約占9%。

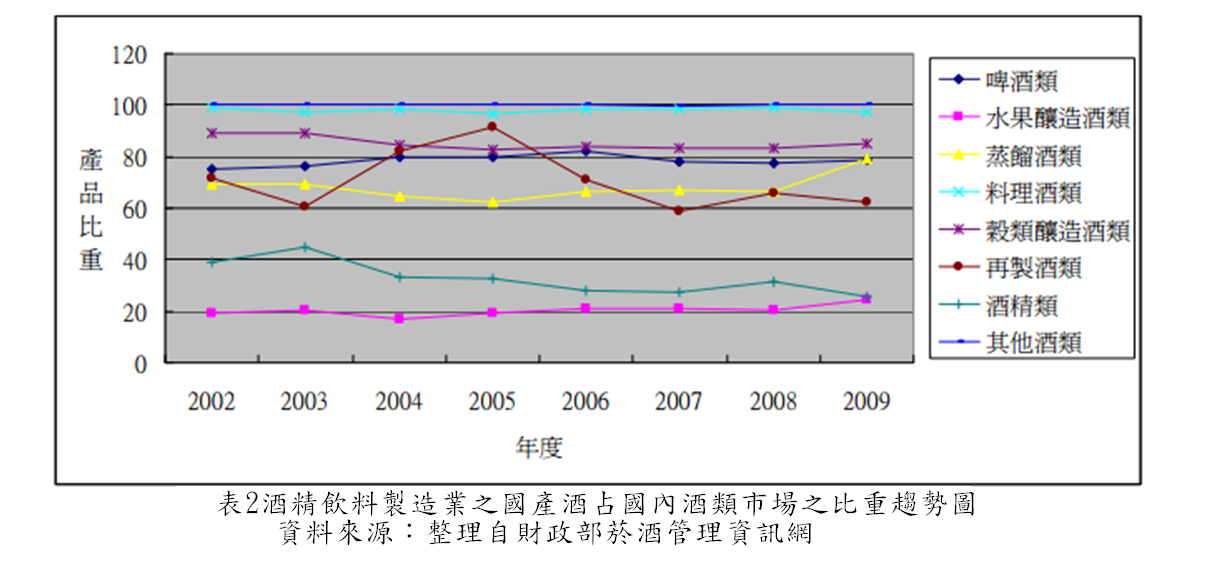

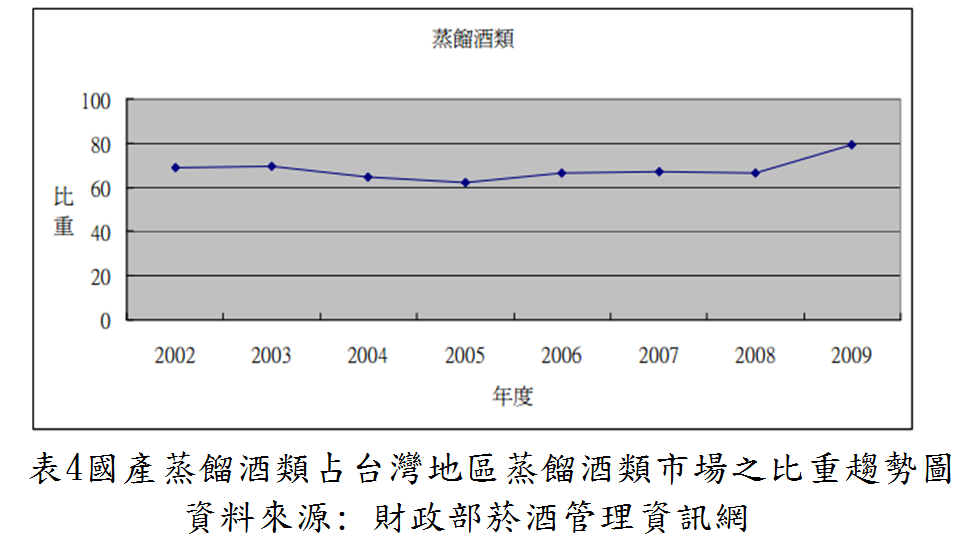

目前台灣地區酒精飲料製造業的國產酒品在國內酒類市場2002至2009年市場趨勢圖如表2所示,國產酒占國內酒類市場之比重趨勢圖如圖2所示。由表2可知,以 2009年為例,市占率較高,且超過50%的酒類,依序為其他酒類、料理酒類、穀類釀造酒類、蒸餾酒類、啤酒類及再製酒類。就成長趨勢來看以蒸餾酒類成長幅度最高,其次為次為水果釀造酒類及啤酒類。酒精類降低幅度最大,其次為再製酒類。

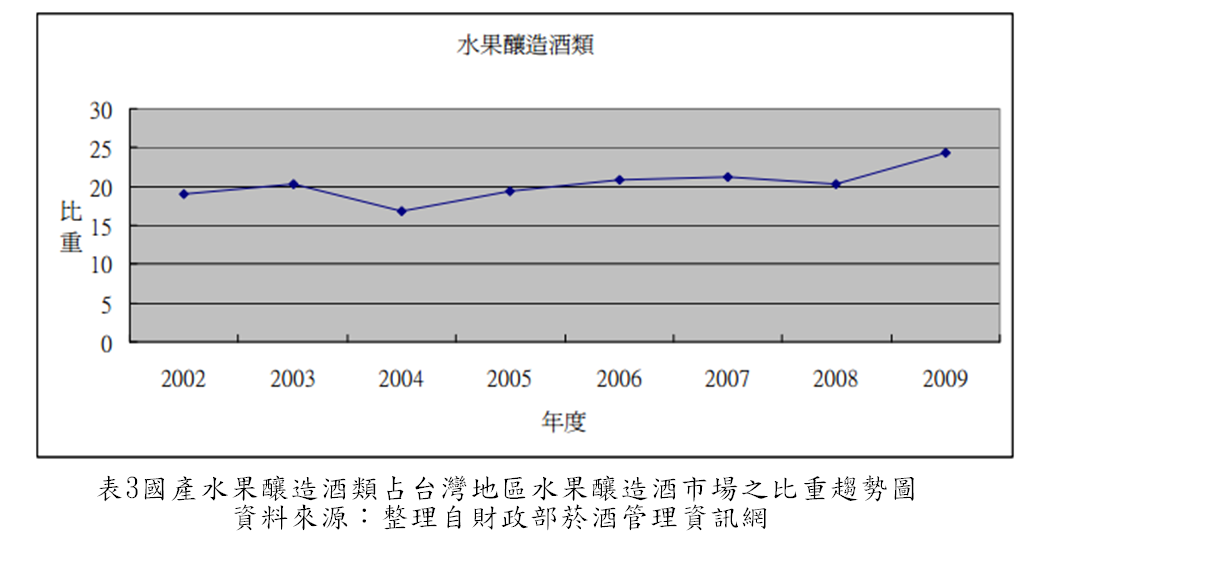

由於大安酒莊之大部分產品乃歸類在蒸餾酒類及水果釀造酒類,而由上述資料呈現,在市場銷售規模與銷售值皆不如穩定的啤酒商品(見表2),但蒸餾酒比例卻佔最高約為80% (見表4),不過其成長幅度也日漸成長(見表4),資料顯示國內酒精飲料製造廠商所生產之酒精產品中,蒸餾酒類生產比重排名第二僅次於啤酒的80%,約占8%,在2002 年至2009 年期間,呈現逐年穩定成長的狀態。而水果釀造酒的比重雖然不高,卻也有增長的趨勢。